2025年2月13日漲停板早知道:七大利好有望發酵

淡水河穀

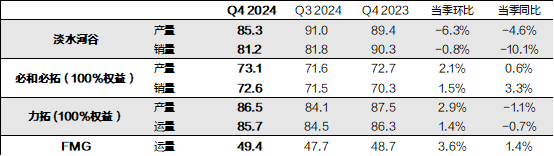

淡水河穀2024年四季度石粉礦產量為8527.9萬噸,同比下降4.6%,環比下降6.3%,鐵礦石銷量達8119.6萬噸,同比下降10.1%,環比下降0.8%。淡水河穀四季度下調部分低利潤產品的生產,但年產量增長依然達2%。根據2025年產量指導目標來看,淡水河穀擁有進一步提產的能力,不過最終產量依然取決於市場環境。

力拓

力拓2024年四季度皮爾巴拉地區鐵礦石的產量為8650萬噸(100%權益),同比下降1%,環比增長3%,發運量為8570萬噸(100%權益),同比下降1%,環比增長1%。力拓2025年皮爾巴拉地區的鐵礦石發運指導目標與2024年保持一致,考慮到一季度澳洲颶風對其發運已經產生了一定影響,我們預計一季度整體的產銷或將同比偏弱。

必和必拓

必和必拓2024年四季度鐵礦石的產量為6475萬噸(100%權益下為7307萬噸),同比增加1%,環比增加2%;銷量同比增加3%,環比增加2%。必和必拓雖然沒有大型新項目投產,但是已有項目生產力的提升仍然使其產量保持穩步釋放。由於必和必拓預計最終產量落在指導區間的上沿,所以我們預計其未來產量將繼續保持小幅增長。

FMG

FMG 2024年四季度鐵礦石的發運量為4940萬噸,同比增加1%,環比增加4%,礦石開采量為6190萬噸,同比增加12%,環比增加8%。FMG四季度產銷保持增長,鐵橋項目基本步入正軌,預計產量將逐步提升並對供應形成有力支撐。我們預計FMG後期發運保持增長的概率較大,目前全年進度完成情況良好,最終有望較好的完成全年指導目標。

整體來看,去年四季度四大礦山產銷保持平穩,其中澳洲三大礦山產銷均有不同程度的環比增長,而淡水河穀在采取利潤優先的策略下,產銷有所下滑。展望一季度,由於澳洲方麵受到颶風的擾動影響,並且暫時也缺少新增產能的投放,我們預計四大礦山整體的發運或有小幅的下滑。

表1:四大礦山產銷數據(百萬噸)

數據來源:公開資料,國投期貨整理

以下為四大礦山季報的較詳細內容展開:

一、淡水河穀

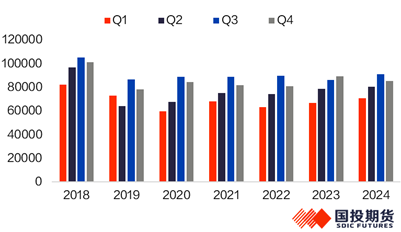

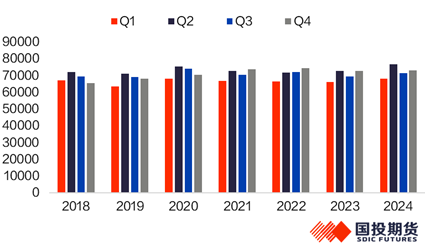

淡水河穀2024年四季度鐵礦石粉礦產量為8527.9萬噸,同比下降4.6%,環比下降6.3%,球團礦產量為916.7萬噸,同比下降6.9%,環比下降11.5%。鐵礦石銷量達8119.6萬噸,同比下降10.1%,環比下降0.8%。淡水河穀2024年粉礦總產量為3.28億噸,相比2023年增長2%,達到上調後的產量目標3.23-3.3億噸的上半區間。淡水河穀2025年的產量指導目標為3.25-3.35億噸。

圖1:淡水河穀分季度產量(千噸)

數據來源:Mysteel,國投期貨整理

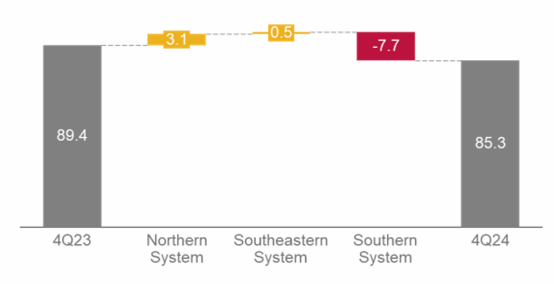

北部係統

四季度北部係統的產量同比增加310萬噸,主要歸功於S11D創紀錄的四季度產量。2024年,S11D實現了8300萬噸的創紀錄產量,得益於優化後的檢修策略,提高了資產可用性和運營穩定性。Serra Norte的產量符合生產計劃。

東南部係統

四季度東南部係統的產量同比增加50萬噸,主要得益於Brucutu第四條生產線的投產,使得該礦區的產量達到2019年以來的季度新高。11月,Vale啟動了Capanema項目的試運營,該項目旨在為Mariana綜合設施增加1500萬噸/年的鐵礦石產量。

南部係統

四季度南部係統的產量同比減少770萬噸,主要是根據市場狀況而主動采取了優先生產高利潤產品的策略。因此,高矽礦石和第三方采購的產量出現了同比下降。

球團礦

球團礦的產量同比減少70萬噸,主要由於Vargem Grande工廠的表現不佳,受到11月和12月檢修活動的影響。

圖2:淡水河穀產量變動分地區(百萬噸)

數據來源:網絡,國投期貨整理

鐵礦石銷量為8120萬噸,同比減少910萬噸,主要是由於高矽產品直接銷售減少了750萬噸。這一減少是根據當前市場條件進行的組合優化。因此,本季度鐵礦石的整體銷售溢價出現了提高。

2024年淡水河穀產量增長明顯,雖然四季度主動下調了部分低利潤產品的生產,全年產量增長依然達到2%。根據2025年產量指導目標來看,淡水河穀擁有進一步提產的能力,不過最終產量增長情況依然取決於市場環境,礦價如果較為低迷則也將對其生產積極性產生影響。

二、力拓

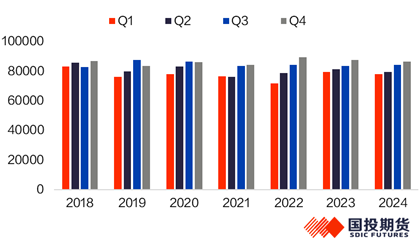

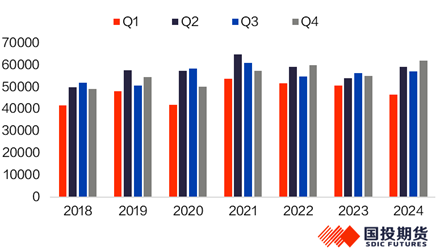

力拓2024年四季度皮爾巴拉地區鐵礦石的產量為8650萬噸(100%權益),同比下降1%,環比增長3%,發運量為8570萬噸(100%權益),同比下降1%,環比增長1%。IOC球團和精粉的產量為250萬噸,同比下降6%,環比增長20%。力拓表示2024年皮爾巴拉地區的產量為3.28億噸,發運量為3.286億噸,同比均下滑1%。雖然全年生產力提升了1000萬噸,但未能完全抵消掉資源枯竭的影響(主要為Yandicoogina和Paraburdoo地區)。IOC全年產量達940萬噸,同比下滑2%,主要是由於7月中旬的森林火災使得整個工廠停產11天,導致修訂了礦山計劃和維護計劃,此外礦山和選礦廠的運營在2024年也均遇到了挑戰。力拓2025年皮爾巴拉地區的鐵礦石發運指導目標與2024年保持一致,仍為3.23億噸至3.38億噸,同時預計SP10的發運量將保持高位,直到替代項目投產。

圖3:力拓分季度產量(100%權益)(千噸)

數據來源:Mysteel,國投期貨整理

力拓表示礦山生產效率基本抵消了礦石枯竭和高於往年平均降雨水平的影響(降雨量是曆史同期5倍以上)。因此,礦石的庫存也被消耗,2025年一季度的運營將專注於恢複礦坑的健康。2024年安全生產係統的500萬噸目標已實現。Gudai-Darri礦區在去年四季度達到了5000萬噸的年產能水平。

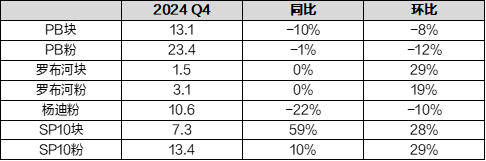

分產品來看,去年四季度SP10粉塊的發運繼續保持較快增速,羅布河粉塊的發運也出現正增長,而PB粉塊和楊迪粉均出現了下滑。預計在替代項目交付之前,SP10產銷將保持較高水平。

表2:力拓權益下的分品種發運(百萬噸)

數據來源:網絡,國投期貨整理

未來產能規劃方麵,力拓表示Western Range建設進度達到90%,製造和陸上輸送帶安裝已完成,目前繼續專注於完成新的破碎和篩分設施,預計新係統的首次礦石將在2025年上半年按計劃交付。此外皮爾巴拉地區的其他礦山產能置換項目,包括Hope Downs, Brockman 4, Greater Nammuldi 和 West Angelas也在繼續推進。

幾內亞地區的西芒杜鐵礦預計在2025年將產出首批鐵礦石,然後經過30個月以上的產能爬坡階段後最終達到年產量6000萬噸(力拓份額2700萬噸)。力拓表示雖然受到了潮濕天氣的影響,但土方工程按計劃進行,所有礦山建設合同已完成,兩台初始破碎機現已投入使用。在去年四季度,基礎設施的所有建設裏程碑均已按幾內亞政府的規定完成。620公裏長的鐵路已安裝8.5公裏的軌道,隧道開挖活動現已完成75%以上,港口的建設也在繼續推進。

整體來看,力拓去年四季度鐵礦石產銷環比均出現繼續改善,但同比來看依然相對偏弱。力拓2025年皮爾巴拉地區的鐵礦石發運指導目標與2024年保持一致,再考慮到一季度澳洲颶風對其發運也已經產生了一定影響,我們預計力拓一季度整體的產銷或將同比偏弱。

三、必和必拓

必和必拓西澳地區2024年四季度鐵礦石的產量為6475萬噸(100%權益下為7307萬噸),同比增加1%,環比增加2%;銷量為6434萬噸(100%權益下為7259萬噸),同比增加3%,環比增加2%。必和必拓維持2025財年西澳地區的產量指導目標2.5-2.6億噸不變(100%權益下為2.82-2.94億噸),並預計最終產量將落在指導區間的上半部分。

圖4:BHP季度產量(100%權益)(千噸)

數據來源:Mysteel,國投期貨整理

必和必拓表示西澳鐵礦石產量的增長得益於供應鏈持續強勁的表現,隨著2024財年 South Flank礦區達產,中央皮爾巴拉樞紐(包括South Flank和C礦區)的產量創下紀錄。此外,2024年交付的PDP1項目提高了翻車機循環時間和裝船機性能。計劃內的RTP1項目的活動增多以及12月的潮濕天氣部分抵消了以上產量的增長。

四季度Samarco產量為147萬噸,環比增長14%。產量增長得益於閑置球團廠產能的恢複以及12月第二個選礦廠的提前重啟。一旦完全達產,球團產能將增加至約1600萬噸/年(100%權益),預計在2026財年初實現。2025財年的產量指導保持不變,預計產量將落在指導區間的上半部分。

分品種來看,同比方麵,四季度除了C礦區的產量增長外,其餘礦區均有不同程度的下滑,其中楊迪下滑最為明顯;環比方麵,除了楊迪礦區外,各礦區的產量均有所增長。

表3:BHP西澳權益的分品種產量(百萬噸)

數據來源:網絡,國投期貨整理

整體來看,必和必拓鐵礦石產量保持平穩增長,雖然沒有大型新項目投產,但是已有項目生產力的提升仍然使其產量保持穩步釋放。由於必和必拓預計最終產量落在指導區間的上沿,所以我們預計其未來產量將繼續保持小幅增長。

四、FMG

FMG 2024年四季度鐵礦石的運量為4940萬噸,同比增加1%,環比增加4%,礦石開采量為6190萬噸,同比增加12%,環比增加8%。FMG報告中維持2025財年發運指導目標為1.9-2億噸不變,其中鐵橋項目預計將貢獻500-900萬噸(100%權益)。

圖5:FMG分季度產量(千噸)

數據來源:Mysteel,國投期貨整理

FMG表示四季度4940萬噸的總鐵礦石發貨量使得2025財年上半年總發貨量達到9710萬噸,較2024財年上半年增長了3%,創下了FMG有史以來的最高半年發貨量紀錄。這還是在應對皮爾巴拉地區潮濕天氣影響的同時實現的,整個供應鏈的健康庫存為運營提供了支持。四季度赤鐵礦C1成本為18.24美元/濕噸,較上一季度降低了10%,成本降低反映了礦石開采量的增加、符合礦山計劃的較低剝離率以及有利的澳元對美元匯率。

Iron Bridge季度發貨量為150萬噸,使得2025財年上半年發貨量達到320萬噸。Iron Bridge安全且成功地完成了礦石加工廠(OPF)和精礦處理廠的重大停機維護。FMG的水管理戰略繼續為OPF提供充足的水資源。四季度Iron Bridge精礦的收入為116.85美元/幹噸,是普氏65%CFR指數平均價格的99%,是普氏62%CFR指數平均價格的113%。

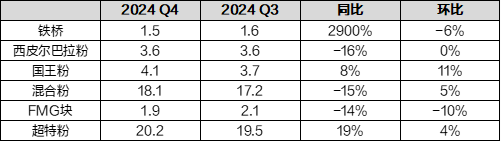

分品種來看,四季度FMG主流品種的產銷結構變化很小,混合粉和超特粉依然占據了接近8成的銷售占比,鐵橋品種銷售保持穩定但占比仍然很小,未來隨著產量的逐步上升,預計有一定增加的空間。

表4:FMG分品種發運(百萬噸)

數據來源:網絡,國投期貨整理

FFMG四季度產銷保持增長,鐵橋項目基本步入正軌,預計產量將逐步提升並對供應形成有力支撐。我們預計FMG後期發運保持增長的概率較大,目前全年進度完成情況良好,最終有望較好的完成全年指導目標。

五、總結

整體來看,去年四季度四大礦山產銷保持平穩,其中澳洲三大礦山產銷均有不同程度的增長,而淡水河穀在采取利潤優先的策略下,產銷有所下滑。展望一季度,由於澳洲方麵受到颶風的擾動影響,並且暫時也缺少新增產能的投放,我們預計四大礦山整體的發運或有小幅的下滑。

國投期貨

高級分析師 韓倞⠦Š•資谘詢號:Z0016553

(轉自:黑產掘金俱樂部)

网友点评

已有0条点评我要点评